Bankroll Paris Sportifs Stratégies de Mise et Gestion du Capital

Updated juillet 2026

Licensed

Available in United States

Fast payouts

18+ Only

La bankroll aux paris sportifs : comprendre les fondamentaux

Parlons franchement. Si vous êtes ici, c'est probablement parce que vous avez déjà cramé quelques billets

sur un match "impossible à perdre" du PSG, ou parce que votre dernier combiné à 15 sélections s'est

écrasé sur un penalty raté à la 93ème minute. Bienvenue au club. La différence entre ceux qui survivent

dans cet univers impitoyable des paris sportifs et ceux qui finissent par vendre leur télé pour se

refaire, elle tient en un seul mot : bankroll.

Une bankroll, c'est votre capital de guerre, votre trésor de pirate, votre carburant pour naviguer dans

les eaux troubles des bookmakers. Concrètement, c'est la somme d'argent que vous décidez de consacrer

exclusivement aux paris sportifs, et uniquement à ça. Pas l'argent du loyer, pas celui des courses, pas

non plus les 50 euros que mamie vous a glissés pour votre anniversaire. Non, c'est de l'argent que vous

pouvez vous permettre de perdre sans que votre vie ne s'effondre. Parce que soyons honnêtes, dans ce

jeu, perdre fait partie intégrante du processus, même pour les meilleurs.

La plupart des parieurs débutants confondent allègrement leur compte bancaire avec leur bankroll. Grosse

erreur. C'est comme confondre votre frigo avec le restaurant du coin : l'un est vital pour votre survie,

l'autre est un plaisir que vous vous accordez quand vous en avez les moyens. Cette distinction n'est pas

qu'une question de sémantique. Elle est fondamentale pour votre santé mentale et financière. Quand votre

bankroll est clairement définie et séparée du reste de vos finances, chaque perte devient supportable,

chaque gain devient un bonus, et surtout, vous gardez le contrôle.

Maintenant, parlons chiffres. Les statistiques sont cruelles mais nécessaires : 95% des parieurs sont

perdants sur le long terme. Oui, vous avez bien lu. Sur 100 personnes qui parient régulièrement, seules

5 finissent avec plus d'argent qu'elles n'en ont investi. Et devinez quoi ? Ces 5% ont tous un point

commun : une gestion rigoureuse de leur bankroll. Ce n'est pas qu'ils sont plus intelligents ou qu'ils

connaissent mieux le football. C'est qu'ils ont compris que les paris sportifs sont un marathon, pas un

sprint. Ils ont intégré que la variance existe, que les mauvaises séries arrivent même aux meilleurs, et

qu'il faut un matelas de sécurité pour absorber les chocs.

La variance, justement, parlons-en. C'est ce monstre invisible qui fait que vous pouvez perdre 10 paris

de suite avec 70% de chances de gagner sur chacun. Mathématiquement, c'est improbable. Pratiquement, ça

arrive plus souvent qu'on ne le croit. Les cycles dans les paris sportifs sont une réalité que tout

parieur expérimenté connaît. Il y a des périodes où tout ce que vous touchez se transforme en or, où

même vos paris les plus audacieux passent comme une lettre à la poste. Et puis il y a ces semaines, ces

mois parfois, où rien ne va, où le gardien adverse devient Yashin, où l'arbitre siffle un penalty

imaginaire à la 95ème minute, où votre équipe favorite encaisse un but contre son camp.

Ces cycles ne sont pas une malédiction divine ou un complot des bookmakers. Ils font partie de la nature

même des probabilités. Un pari avec 60% de chances de réussite échouera 40 fois sur 100. C'est

mathématique. Le problème, c'est que notre cerveau n'est pas câblé pour comprendre les probabilités sur

le long terme. On se souvient des coups de chance et des malchances, mais on oublie la normalité

statistique. C'est pour ça qu'une bankroll bien gérée est votre meilleure amie : elle vous permet de

survivre aux tempêtes pour profiter des beaux jours.

L'aspect psychologique de la gestion de bankroll est souvent sous-estimé. Pourtant, c'est probablement le

plus important. Quand vous misez de l'argent que vous ne pouvez pas vous permettre de perdre, chaque

pari devient une source de stress. Vous regardez le match avec une boule au ventre, vous maudissez

l'attaquant qui rate une occasion en or, vous en voulez à la terre entière quand votre pari échoue. Ce

stress affecte vos décisions futures. Vous commencez à chasser vos pertes, à augmenter vos mises pour

vous refaire, à prendre des risques stupides. C'est le début de la spirale infernale.

À l'inverse, quand votre bankroll est bien définie et que vos mises sont calibrées, vous pouvez regarder

les matchs avec détachement. Une défaite n'est qu'un événement statistique parmi d'autres. Vous savez

que sur 100 paris, vous en perdrez un certain nombre, et c'est normal. Cette sérénité vous permet de

prendre de meilleures décisions, d'analyser plus objectivement les matchs, de ne pas céder à la pression

émotionnelle. En somme, une bonne gestion de bankroll fait de vous un meilleur parieur, indépendamment

de vos connaissances sportives.

Construire sa première bankroll : méthodes et stratégies

Alors, comment on construit cette fameuse bankroll ? D'abord, oubliez l'idée romantique du parieur qui

transforme 10 euros en 10 000 grâce à un combiné miraculeux. Ça, c'est Hollywood. Dans la vraie vie,

construire une bankroll demande patience, discipline et méthode. La première étape, c'est de déterminer

combien vous pouvez raisonnablement y consacrer. La règle d'or, celle que tous les pros respectent,

c'est de ne jamais dépasser 4 à 7% de vos revenus mensuels. Oui, c'est peu. Oui, ça limite vos ambitions

de devenir millionnaire en trois mois. Mais c'est aussi ce qui vous protège de finir à la rue.

Prenons un exemple concret. Vous gagnez 2000 euros par mois après impôts. Sept pour cent, ça fait 140

euros. C'est votre budget mensuel maximum pour les paris. Maintenant, vous avez deux options. Soit vous

commencez avec 140 euros et vous les renouvelez chaque mois si nécessaire. Soit vous économisez pendant

plusieurs mois pour vous constituer une bankroll plus conséquente. Personnellement, je recommande la

deuxième option. Pourquoi ? Parce qu'une bankroll de 1000 euros vous donne une marge de manœuvre bien

plus confortable qu'une bankroll de 140 euros renouvelée mensuellement.

Le système des 100 unités est devenu la norme dans le monde des paris sportifs, et pour de bonnes

raisons. L'idée est simple : vous divisez votre bankroll totale en 100 parts égales. Si vous avez 1000

euros, une unité vaut 10 euros. Si vous avez 500 euros, une unité vaut 5 euros. Cette division présente

plusieurs avantages. D'abord, elle standardise vos mises et vous évite de partir dans des calculs

compliqués à chaque pari. Ensuite, elle vous donne une vision claire de votre progression. Quand vous

dites "j'ai gagné 15 unités ce mois-ci", c'est plus parlant que "j'ai gagné 150 euros" sans contexte.

Mais attention, le système des 100 unités n'est pas gravé dans le marbre. Certains parieurs préfèrent

diviser leur bankroll en 50 unités pour être plus agressifs, d'autres en 200 unités pour être

ultra-conservateurs. Le choix dépend de votre profil de risque, de votre expérience, et surtout de votre

capacité à gérer le stress. Un débutant devrait toujours commencer avec au moins 100 unités, voire 150

ou 200. Pourquoi ? Parce que vous allez faire des erreurs. C'est inévitable. Et plus vous avez d'unités,

plus vous pouvez vous permettre d'erreurs sans faire exploser votre bankroll.

La construction progressive est souvent la plus sage. Plutôt que d'attendre d'avoir 1000 euros pour

commencer, démarrez avec ce que vous avez, mais en adaptant vos ambitions. Vous n'avez que 200 euros ?

Parfait, mais ne vous attendez pas à en vivre. C'est une bankroll d'apprentissage. Votre objectif n'est

pas de gagner gros, mais d'apprendre à gérer, à analyser, à discipliner vos émotions. Pendant ce temps,

vous continuez à alimenter : 50 ou 100 euros par mois mis de côté, et en six mois, vous aurez une vraie

bankroll de travail.

Une technique particulièrement efficace pour les débutants, c'est de commencer avec une "bankroll

d'apprentissage". Fixez-vous un montant que vous êtes prêt à perdre entièrement dans votre

apprentissage, disons 200 euros. Divisez ça en 100 unités de 2 euros. Oui, c'est ridicule. Oui, vous ne

gagnerez pas grand-chose. Mais ce n'est pas le but. Le but, c'est d'apprendre à gérer vos émotions, à

respecter votre plan de mise, à analyser vos résultats. Une fois que vous aurez prouvé sur 3 à 6 mois

que vous pouvez être profitable ou au moins ne pas tout perdre, alors vous pourrez passer à une vraie

bankroll.

Boîte à Outils Bankroll Paris Sportifs

Trois calculateurs bâtis sur les méthodes propres à ce guide : budget mensuel raisonnable, technique du «shot» pour monter en limite, et piège de la bankroll consolidée sur plusieurs bookmakers.

Revenus → Bankroll

Technique du Shot

Piège Multi-Books

Calculateur Revenus → Bankroll

Budget mensuel prudent (4%)-

Budget mensuel maximum (7%)-

Bankroll cible après épargne-

Valeur d'une unité (bankroll / 100)-

Le guide fixe la règle d'or à ne jamais dépasser 4 à 7% de vos revenus mensuels pour votre bankroll, avec l'exemple précis d'un revenu de 2000€ donnant un budget de 140€. Ce calculateur applique directement cette fourchette à votre revenu, puis projette la bankroll obtenue si vous épargnez ce budget pendant plusieurs mois plutôt que de miser 140€ chaque mois.

Simulateur «Shot» pour Monter en Limite

Budget alloué au shot-

Nouvelle mise testée-

Paris possibles dans ce budget-

Recommandation-

Le guide emprunte cette technique au poker : consacrez 10 à 20% de votre bankroll pour tester des mises plus élevées pendant dix paris. Si le résultat est positif à l'issue de ces dix paris, adoptez définitivement les mises plus hautes ; sinon, revenez à vos mises habituelles. Entrez un résultat net après vos dix paris test pour obtenir la recommandation.

Vérificateur du Piège de Consolidation Multi-Bookmakers

Bankroll totale-

Mise calculée sur la bankroll totale-

Le guide illustre ce piège avec un exemple précis : 500€ sur un bookmaker, 300€ sur un autre et 200€ sur un troisième, soit 1000€ au total. Une mise calculée à 2% de la bankroll totale (20€) représente en réalité 10% du solde disponible sur le compte le plus modeste. Ce calculateur affiche l'exposition réelle sur chaque compte pris individuellement, pas seulement sur le total consolidé.

Outil éducatif basé sur les informations publiées par ce site. Ne constitue pas un conseil financier. Les paris sportifs comportent des risques ; jouez de façon responsable, 18+.

Les méthodes de gestion avancées

Maintenant qu'on a posé les bases, passons aux choses sérieuses. Les méthodes de gestion de bankroll,

c'est un peu comme les régimes alimentaires : il y en a des dizaines, chacune a ses défenseurs acharnés,

et au final, la meilleure est celle que vous arriverez à tenir sur la durée. Commençons par la plus

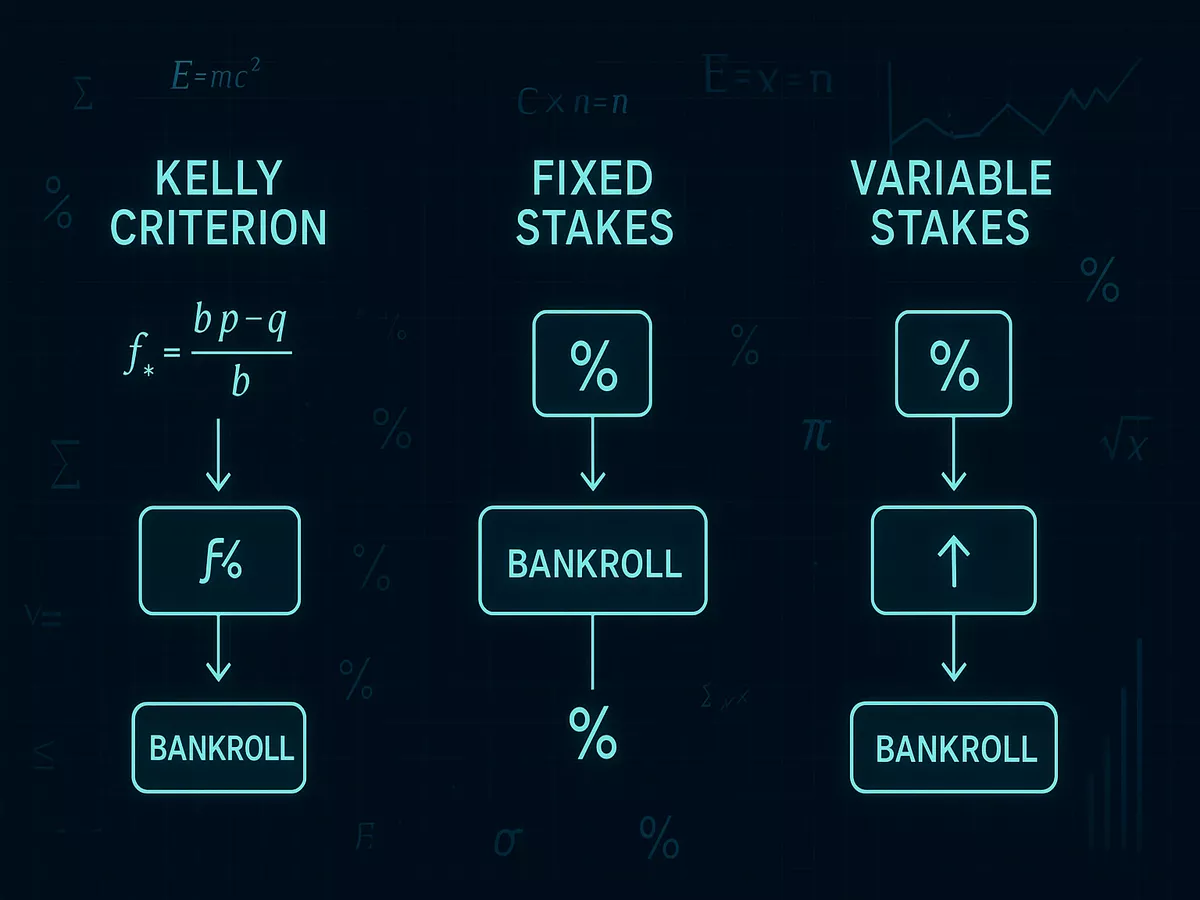

simple : la mise fixe. Vous misez toujours le même montant, peu importe votre bankroll actuelle. Si vous

avez décidé de miser 10 euros par pari, c'est 10 euros que votre bankroll soit à 1000 ou à 500 euros.

Simple, efficace, mais avec un gros défaut : ça ne s'adapte pas à l'évolution de votre capital.

Imaginez : vous commencez avec 1000 euros et des mises de 10 euros, soit 1%. Après une mauvaise série,

vous êtes à 500 euros. Vos mises de 10 euros représentent maintenant 2% de votre bankroll. Vous avez

doublé votre risque sans vous en rendre compte. À l'inverse, si vous montez à 2000 euros, vos 10 euros

ne représentent plus que 0,5%. Vous êtes devenu trop conservateur et vous limitez votre potentiel de

gains. C'est pour ça que la plupart des parieurs expérimentés préfèrent la mise variable

proportionnelle.

La mise variable, c'est l'adaptation permanente. Vous misez toujours un pourcentage fixe de votre

bankroll actuelle. Si vous décidez de miser 2% et que votre bankroll est à 1000 euros, vous misez 20

euros. Si elle monte à 1200 euros, vous misez 24 euros. Si elle descend à 800 euros, vous misez 16

euros. C'est automatique, ça suit l'évolution de votre capital, et surtout, ça vous protège pendant les

mauvaises passes. Le problème ? Psychologiquement, c'est dur de réduire ses mises quand on perd. On a

envie de se refaire, pas de miser moins.

Et puis il y a le Saint Graal des mathématiciens : le critère de Kelly. John Kelly était un scientifique

des laboratoires Bell qui a développé une formule mathématique pour optimiser la croissance d'un capital

sur le long terme. La formule, pour ceux que ça intéresse, c'est : f = (p × b - q) / b, où f est la

fraction de votre bankroll à miser, p est votre probabilité estimée de gagner, b est la cote décimale

moins 1, et q est la probabilité de perdre (1 - p). Compliqué ? Attendez, je vous explique avec un

exemple concret.

Prenons un match Lyon-Marseille. Lyon est coté à 2.50 pour la victoire. Vous estimez, après analyse, que

Lyon a 45% de chances de gagner (donc p = 0.45 et q = 0.55). La cote décimale est 2.50, donc b = 1.50.

Appliquons la formule : f = (0.45 × 1.50 - 0.55) / 1.50 = 0.0833. Le critère de Kelly vous dit de miser

8.33% de votre bankroll sur ce pari. Sur une bankroll de 1000 euros, ça fait 83.30 euros. Vous trouvez

ça énorme ? Vous avez raison. C'est pour ça que la plupart des parieurs utilisent le Kelly fractionné.

Le Kelly fractionné, c'est le critère de Kelly avec un airbag. Au lieu de miser le pourcentage complet

suggéré par la formule, vous n'en misez qu'une fraction : la moitié (Kelly 1/2), le quart (Kelly 1/4),

voire le dixième (Kelly 1/10). Pourquoi ? Parce que le Kelly complet suppose que vos estimations de

probabilités sont parfaites. Spoiler alert : elles ne le sont jamais. Vous surestimez toujours vos

chances de gagner, c'est humain. Le Kelly fractionné compense cette surestimation et réduit la variance.

Avec un Kelly 1/4, notre pari sur Lyon passerait de 83.30 euros à 20.83 euros, ce qui est beaucoup plus

raisonnable.

Le système d'indice de confiance, c'est l'approche pragmatique pour ceux qui trouvent Kelly trop

compliqué. Vous attribuez une note de 1 à 5 à chaque pari selon votre confiance. Un pari noté 1/5, vous

misez 1% de votre bankroll. Un pari noté 5/5, vous misez 5%. Simple, intuitif, et ça marche plutôt bien

si vous êtes honnête avec vous-même. Le piège, c'est la tentation de noter tous vos paris 4/5 ou 5/5

parce que "cette fois, c'est sûr". Conseil : sur 10 paris, vous ne devriez pas avoir plus de 2 paris

notés 5/5, et la majorité devrait être entre 2/5 et 3/5.

Les méthodes alternatives comme Fibonacci ou les martingales, on va être clair : oubliez. La martingale,

c'est doubler sa mise après chaque perte pour récupérer toutes ses pertes sur le prochain gain.

Mathématiquement, ça fonctionne... si vous avez une bankroll infinie et pas de limite de mise chez le

bookmaker. Dans la vraie vie, vous allez vous ruiner. Fibonacci, c'est plus sophistiqué mais le principe

reste dangereux : augmenter les mises après les pertes selon la suite de Fibonacci (1, 1, 2, 3, 5, 8,

13...). Une série de 7 ou 8 pertes, ce qui arrive plus souvent qu'on ne croit, et votre bankroll est

décimée.

La méthode Paroli, c'est l'inverse de la martingale : vous doublez après chaque gain, pas après chaque

perte. C'est moins dangereux, mais ça reste sub-optimal. Pourquoi ? Parce que les résultats passés

n'influencent pas les résultats futurs. Ce n'est pas parce que vous venez de gagner trois paris de suite

que le quatrième a plus de chances de passer. Chaque pari est indépendant. Les séries de gains et de

pertes sont des illusions statistiques, pas des tendances exploitables.

L'approche que je recommande personnellement ? Un mix entre mise proportionnelle et indice de confiance.

Vous définissez des fourchettes : 0.5% à 1% pour les paris fun, 1% à 2% pour les paris standards, 2% à

3% pour les paris à forte valeur. Jamais plus de 3% sur un seul pari, même si vous pensez avoir trouvé

le pari du siècle. Cette approche combine la flexibilité de l'indice de confiance avec la rigueur de la

mise proportionnelle. Et surtout, elle vous protège contre votre pire ennemi : vous-même.

Optimisation et ajustement de la bankroll

L'optimisation de votre bankroll, c'est comme l'entretien d'une voiture de course. Vous pouvez avoir le

meilleur moteur du monde, si vous ne faites jamais de révision, vous finirez par casser. La première

règle de l'optimisation, c'est de reconnaître les cycles. Les paris sportifs ne sont pas linéaires. Vous

n'allez pas gagner 10% chaque mois comme un placement bancaire. Vous aurez des mois à +50%, d'autres à

-30%. C'est normal, c'est la variance. L'important, c'est la tendance sur le long terme.

Quand vous êtes dans un cycle positif, la tentation est grande d'augmenter rapidement vos mises. "Je suis

en feu, profitons-en !" Erreur. Les cycles positifs ne durent jamais éternellement. Si vous augmentez

trop vos mises pendant les bonnes périodes, vous allez vous faire massacrer quand la roue tournera. La

règle prudente : n'augmentez vos unités que quand votre bankroll a augmenté de 25% et s'est maintenue à

ce niveau pendant au moins un mois. Si vous êtes passé de 1000 à 1250 euros, attendez un mois. Si après

un mois vous êtes toujours au-dessus de 1250, alors vous pouvez recalculer vos unités.

Inversement, quand réduire ses mises ? La règle générale, c'est de réduire dès que vous perdez 20% de

votre bankroll maximale. Vous étiez monté à 1500 euros, vous retombez à 1200 ? Il est temps de réduire

vos unités. Psychologiquement, c'est dur. On a l'impression de reculer. Mais c'est ce qui vous sauvera.

Les parieurs qui refusent de réduire leurs mises dans les mauvaises passes sont ceux qui finissent par

tout perdre. Réduire ses mises, ce n'est pas un échec, c'est de la gestion intelligente.

La technique du "shot" pour monter en limite, c'est un concept emprunté au poker qui s'adapte

parfaitement aux paris sportifs. L'idée : vous consacrez une partie de votre bankroll (généralement 10 à

20%) pour tester des mises plus élevées. Si ça passe, vous montez définitivement de niveau. Si ça casse,

vous redescendez à vos mises habituelles. Par exemple, avec une bankroll de 2000 euros et des mises

habituelles de 40 euros (2%), vous prenez 400 euros pour faire un "shot" avec des mises de 80 euros. Si

après 10 paris vous êtes en positif, vous adoptez définitivement les mises de 80 euros. Sinon, retour

aux 40 euros.

La gestion multi-bookmakers, c'est le niveau supérieur. Avoir des comptes chez plusieurs bookmakers vous

permet de toujours avoir les meilleures cotes, mais ça complique la gestion de bankroll. Faut-il diviser

votre bankroll entre les différents bookmakers ? Garder une bankroll centralisée et faire des transferts

selon les besoins ? Ma recommandation : gardez 60% de votre bankroll sur votre bookmaker principal, 30%

sur votre secondaire, et 10% en réserve sur votre compte bancaire. Ça vous donne de la flexibilité sans

vous disperser.

La consolidation des bankrolls multiples est un piège dans lequel beaucoup tombent. Vous avez 500 euros

chez Unibet, 300 chez Betclic, 200 chez Winamax. Votre bankroll totale est de 1000 euros, donc vos mises

devraient être de 20 euros (2%), non ? Pas si vite. Si vous misez 20 euros sur chaque site alors que

vous n'avez que 200 euros chez Winamax, vous misez en réalité 10% de votre capital disponible sur ce

site. Un jour, vous voudrez parier sur Winamax et vous n'aurez plus assez. Mieux vaut calculer vos mises

sur la bankroll disponible sur chaque site individuellement.

La réévaluation périodique est cruciale mais souvent négligée. Tous les mois, faites le point. Calculez

votre ROI (Return On Investment), votre yield (profit divisé par le montant total misé), votre taux de

réussite. Analysez vos forces et faiblesses. Sur quels sports êtes-vous profitable ? Sur quels types de

paris perdez-vous de l'argent ? Ces analyses vous permettront d'ajuster votre stratégie. Peut-être

découvrirez-vous que vous êtes excellent sur le tennis mais nul sur le basket. Ou que vos paris en

direct sont désastreux mais vos paris pré-match sont rentables.

L'évolution naturelle d'une bankroll suit généralement un pattern prévisible. Les 3 premiers mois : forte

volatilité, pertes probables liées aux erreurs de débutant. Mois 4 à 6 : stabilisation, vous commencez à

comprendre les mécaniques. Mois 7 à 12 : première vraie progression si vous avez survécu jusque-là.

Année 2 : consolidation et recherche de votre style. Année 3 et plus : croissance régulière si vous avez

trouvé votre edge. Comprendre ce cycle vous aide à avoir des attentes réalistes et à ne pas abandonner

trop tôt.

Outils professionnels de tracking

Le tracking de vos paris, c'est la différence entre un parieur amateur et un parieur sérieux. Vous pouvez

avoir la meilleure stratégie du monde, si vous ne mesurez pas vos résultats, vous naviguez à l'aveugle.

Le plus simple pour commencer, c'est Excel ou Google Sheets. Créez un tableau avec les colonnes

suivantes : Date, Sport, Compétition, Match, Type de pari, Cote, Mise, Résultat, Profit/Perte, Bankroll

actuelle, Notes. Ça prend 2 minutes par pari, mais ça change tout.

Les formules Excel essentielles pour votre tracking :

Taux de réussite = Nombre de paris gagnés / Nombre total de paris × 100

Cote moyenne = MOYENNE(plage des cotes)

Variance = ECARTYPE(plage des profits/pertes)

Ces métriques vous donnent une vision objective de votre performance. Un ROI positif, c'est bien, mais

regardez aussi la variance. Si votre ROI est de 5% mais avec une variance énorme, vous jouez peut-être

trop gros ou sur des cotes trop élevées.

Pour ceux qui veulent aller plus loin, les applications spécialisées changent la donne. Bet-Analytix est

probablement la plus complète. Elle track automatiquement vos paris, calcule toutes les statistiques

imaginables, génère des graphiques de progression, et permet même de suivre d'autres tipsters. Le prix ?

Environ 10 euros par mois pour la version premium. Est-ce que ça vaut le coup ? Si vous pariez

sérieusement avec une bankroll d'au moins 1000 euros, absolument. C'est moins qu'une pizza, et ça peut

vous faire économiser des centaines d'euros en vous montrant vos erreurs.

BettingTracker est l'alternative principale. Interface plus moderne, intégration avec plus de bookmakers,

mais moins de fonctionnalités analytiques. Son gros avantage : la synchronisation automatique avec

certains bookmakers. Vous placez votre pari, il apparaît automatiquement dans l'app. Plus besoin de

saisie manuelle. Le prix est similaire, environ 8-12 euros par mois selon l'abonnement.

Les métriques avancées que ces outils calculent sont précieuses. Le Closing Line Value (CLV) par exemple,

qui compare la cote à laquelle vous avez parié avec la cote de clôture. Si vous battez régulièrement la

cote de clôture, c'est bon signe. Le drawdown maximum, qui mesure votre plus grosse perte depuis un pic.

Un drawdown de plus de 30% indique généralement un problème de gestion. La distribution par cotes, qui

montre si vous pariez trop sur des cotes élevées ou faibles.

L'automatisation peut aller encore plus loin. Certains utilisent des scripts Python pour analyser leurs

paris, d'autres connectent leur tracking à des APIs de bookmakers pour récupérer automatiquement les

résultats. C'est du niveau avancé, mais si vous êtes à l'aise avec la tech, ça peut vous faire gagner un

temps fou. Un script bien fait peut analyser vos 1000 derniers paris et vous sortir un rapport détaillé

en quelques secondes.

L'intégration avec les bookmakers est le futur du tracking. De plus en plus de bookmakers proposent des

exports de l'historique de vos paris. Bet365, Unibet, Betclic notamment. Vous pouvez télécharger un CSV

avec tous vos paris et l'importer dans votre outil de tracking. Ça évite les erreurs de saisie et ça

vous fait gagner un temps précieux. Certains bookmakers vont même plus loin en proposant leurs propres

outils d'analyse. C'est basique, mais c'est mieux que rien.

Les alertes personnalisées sont un feature sous-estimé. Vous pouvez configurer des alertes pour vous

prévenir quand vous approchez de vos limites. "Attention, tu as misé 15% de ta bankroll cette semaine."

"Tu es sur une série de 5 pertes consécutives." "Ton ROI sur le football est négatif ce mois-ci." Ces

rappels peuvent vous éviter de partir en vrille quand les émotions prennent le dessus.

Psychologie et discipline du parieur rentable

La psychologie, c'est 80% du succès dans les paris sportifs. Vous pouvez connaître toutes les

statistiques du monde, si vous n'avez pas la discipline mentale, vous allez perdre. Le premier ennemi,

c'est le tilt. Terme emprunté au poker, le tilt c'est quand vous perdez le contrôle émotionnel et que

vous commencez à prendre des décisions irrationnelles. Vous venez de perdre trois paris de suite sur des

buts dans les arrêts de jeu ? Vous êtes furieux ? Vous voulez vous refaire immédiatement ? Stop. C'est

exactement là que le tilt commence.

Les signes du tilt sont faciles à reconnaître. Vous augmentez vos mises sans raison logique. Vous pariez

sur des matchs que vous ne connaissez pas. Vous faites des combinés à 10 sélections "pour rattraper".

Vous pariez sur des marchés exotiques que vous ne maîtrisez pas. Vous regardez les matchs avec une boule

au ventre. Si vous reconnaissez un de ces symptômes, arrêtez immédiatement. Fermez l'application, allez

prendre l'air, faites autre chose. Le tilt a ruiné plus de bankrolls que toutes les mauvaises analyses

réunies.

La règle d'or, celle que tous les parieurs devraient tatouer sur leur front : ne jamais chasser ses

pertes. C'est la tentation ultime. Vous avez perdu 100 euros aujourd'hui, vous voulez absolument finir

la journée dans le vert. Alors vous misez 110 euros sur le dernier match de la soirée. Si ça passe, vous

êtes en profit. Si ça casse, vous êtes à -210 euros et la spirale continue. Chasser ses pertes, c'est

mathématiquement perdant et psychologiquement destructeur. Acceptez les pertes comme partie intégrante

du jeu.

L'importance des pauses ne peut pas être sous-estimée. Les meilleurs parieurs prennent régulièrement des

breaks. Une semaine par mois, un mois par an, peu importe. Ces pauses vous permettent de prendre du

recul, d'analyser votre jeu objectivement, et surtout de vous rappeler qu'il y a une vie en dehors des

paris sportifs. Si vous ne pouvez pas vous passer de parier pendant une semaine, vous avez peut-être un

problème d'addiction. C'est dur à entendre, mais c'est important de se poser la question.

Le journaling, c'est tenir un journal de vos paris, pas juste les chiffres, mais aussi vos émotions, vos

raisonnements, vos erreurs. "J'ai parié sur ce match parce que j'avais vu une stat sur Twitter." "J'ai

augmenté ma mise parce que j'étais confiant après deux victoires." "J'ai fait ce combiné par ennui un

dimanche pluvieux." Relire ces notes après coup, c'est révélateur. Vous découvrez vos patterns

destructeurs, vos biais cognitifs, vos moments de faiblesse.

L'analyse post-match est cruciale mais rare. La plupart des parieurs regardent juste s'ils ont gagné ou

perdu, puis passent au pari suivant. Erreur. Après chaque pari, demandez-vous : mon analyse était-elle

correcte ? Ai-je eu raison pour les bonnes raisons ou ai-je juste eu de la chance ? Aurais-je refait le

même pari avec le recul ? Cette introspection vous fait progresser bien plus vite que de simplement

accumuler les paris.

Le développement de la patience long terme, c'est ce qui sépare les gagnants des perdants. Les paris

sportifs ne sont pas un sprint, c'est un marathon. Votre objectif ne devrait pas être de doubler votre

bankroll en un mois, mais d'avoir un ROI positif sur un an. Cette vision long terme change tout. Vous ne

paniquez plus après une mauvaise semaine. Vous ne vous enflammez plus après une bonne série. Vous gardez

le cap, vous suivez votre plan, vous laissez les mathématiques faire leur travail.

La gestion de l'entourage est un aspect souvent négligé. Vos proches ne comprennent peut-être pas votre

passion pour les paris sportifs. Ils voient ça comme du jeu, de l'addiction, une perte de temps. Ou au

contraire, ils vous voient gagner et veulent des tuyaux, vous mettent la pression, vous demandent de

parier pour eux. Dans les deux cas, c'est toxique. Établissez des limites claires. Vos paris, c'est

votre affaire. Ni vantardise quand vous gagnez, ni jérémiades quand vous perdez.

La routine du parieur professionnel est stricte. Analyse le matin, paris l'après-midi, review le soir.

Pas de paris après 22h, l'esprit fatigué prend de mauvaises décisions. Pas de paris sous influence

d'alcool ou d'émotions fortes. Maximum 3 heures par jour consacrées aux paris, au-delà, vous perdez en

lucidité. Week-end : analyse approfondie et préparation de la semaine. Cette routine peut sembler

rigide, mais c'est elle qui fait la différence entre un hobby coûteux et une activité profitable.

FAQ : Vos 3 questions essentielles

Quel montant minimum pour démarrer une bankroll sérieuse ?

Soyons honnêtes : avec moins de 500 euros, vous allez galérer. Pas impossible de réussir, mais

compliqué. Pourquoi ? Parce qu'avec 500 euros divisés en 100 unités, vous misez 5 euros par pari.

Déjà, psychologiquement, c'est peu motivant. Gagner un pari à cote 2.00 pour empocher 5 euros de

profit, ça ne fait pas rêver. Ensuite, si vous voulez suivre des tipsters payants, leurs abonnements

(30-50 euros/mois) vont bouffer une part énorme de vos gains potentiels. Et enfin, avec des mises si

faibles, la moindre série négative vous met en difficulté psychologique.

L'idéal est de démarrer avec 1000 euros pour avoir des unités de mise de 10 à 20 euros, ce qui offre une marge de sécurité confortable. Avec moins de 500 euros, il est plus difficile d'être rentable sur le long terme. Si vous n'avez que 100 à 200 euros, considérez cela comme une bankroll d'apprentissage : misez 1 à 2 euros par pari pour apprendre à gérer vos émotions et analyser vos résultats.

Mais si vous n'avez que 100-200 euros ? Commencez quand même, mais avec des objectifs différents.

Considérez ça comme une formation payante. Votre but n'est pas de gagner de l'argent mais

d'apprendre. Misez 1-2 euros par pari, notez tout, analysez tout. Si après 6 mois vous êtes toujours

dans le vert ou proche de l'équilibre, c'est que vous avez le potentiel. Là, vous pouvez envisager

d'investir plus sérieusement.

Comment récupérer après une série de pertes importante ?

La première règle est l'arrêt immédiat : faites une pause d'au moins 48 heures pour éviter de 'chasser vos pertes' et de tilter. Ensuite, analysez froidement vos erreurs. Lors de la reprise, divisez vos mises par deux. L'objectif n'est plus de vous refaire, mais de retrouver la confiance en visant la stabilité.

Ensuite, analysez froidement ce qui s'est passé. Vraie malchance ou erreurs de votre part ? Avez-vous

respecté votre plan de mises ? Avez-vous parié sur des sports/ligues que vous ne maîtrisez pas ?

Avez-vous cédé à l'émotion ? Dans 80% des cas, une grosse perte cache des erreurs de discipline.

Identifiez-les, notez-les, apprenez.

Quand vous reprenez, divisez vos mises par deux. Oui, par deux. Si vous misiez 2% par pari, passez à

1%. C'est dur pour l'ego, mais c'est vital pour votre survie. Votre objectif n'est plus de vous

refaire mais de retrouver la confiance. Visez la stabilité, pas le profit. Une fois que vous aurez

enchaîné 20-30 paris sans nouvelle catastrophe, vous pourrez progressivement remonter vos mises.

Cette approche conservative vous sauvera de la ruine et vous permettra de rebondir plus fort.

Faut-il utiliser le critère de Kelly ou rester sur des mises fixes ?

Le critère de Kelly est mathématiquement optimal mais difficile à appliquer car il nécessite d'estimer les probabilités avec une précision parfaite. Pour la majorité des parieurs, il est recommandé d'utiliser une approche hybride : des mises par paliers basées sur votre confiance (de 1% à 3% maximum de la bankroll). Si vous souhaitez tout de même utiliser la méthode de Kelly, optez pour une version très fractionnée (Kelly 1/10 ou 1/20) pour limiter les risques.

Pour un débutant ou un intermédiaire, je recommande une approche hybride. Utilisez un système de

mises par paliers basé sur votre confiance, mais avec des limites fixes. Par exemple : 1% pour les

paris standards, 2% pour les paris à forte valeur, 3% maximum pour les paris exceptionnels. C'est

moins optimal que Kelly en théorie, mais beaucoup plus robuste en pratique. Vous gardez de la

flexibilité sans risquer la catastrophe.

Si vous voulez absolument utiliser Kelly, utilisez-le en version très fractionnée. Kelly 1/10 ou même

1/20. Ça peut sembler excessivement prudent, mais rappelez-vous : Kelly suppose des conditions

parfaites qui n'existent pas dans la vraie vie. Avec Kelly 1/10, même si vous surestimez vos chances

de 20%, vous ne risquez pas la ruine. Et sur le long terme, si vous avez vraiment un edge, même

Kelly 1/10 vous fera progresser plus vite que des mises fixes.

Conclusion

La gestion de bankroll n'est pas sexy. Elle ne vous fera pas gagner le pari du siècle. Elle ne vous

rendra pas millionnaire du jour au lendemain. Mais c'est elle qui fera la différence entre être encore

là dans un an, profitable et serein, ou avoir abandonné après avoir cramé trois mois de salaire sur une

série de "coups sûrs" qui n'en étaient pas.

Les paris sportifs peuvent être une activité passionnante et même profitable, mais seulement si vous les

abordez avec le sérieux et la discipline qu'ils méritent. Votre bankroll n'est pas juste de l'argent,

c'est votre outil de travail, votre protection, votre passeport pour la durabilité. Respectez-la, elle

vous le rendra.