Demandez à un parieur s’il est rentable, et il vous répondra probablement « oui, je gagne plus que je ne perds ». Poussez un peu plus loin, demandez-lui son ROI ou son Yield, et vous obtiendrez souvent un silence gêné ou une réponse approximative. Pourtant, ces indicateurs sont la boussole sans laquelle il est impossible de naviguer sérieusement dans l’univers des paris sportifs. Sans eux, vous naviguez à vue, confondant chance temporaire et compétence réelle.

Cet article démystifie les trois indicateurs fondamentaux que tout parieur doit maîtriser : le ROI (Return on Investment), le ROC (Return on Capital), et le Yield. Nous verrons comment les calculer, comment les interpréter, et surtout comment les utiliser pour améliorer concrètement vos performances.

Le ROI : mesurer l’efficacité de vos paris

Le ROI, acronyme de Return on Investment (retour sur investissement), est l’indicateur le plus utilisé dans le monde des paris sportifs. Il mesure le rapport entre vos bénéfices et le total de vos mises. En d’autres termes, il répond à cette question : pour chaque euro misé, combien avez-vous gagné ou perdu ?

La formule du ROI est simple : ROI = (Bénéfices / Mises totales) × 100. Le résultat s’exprime en pourcentage. Un ROI positif signifie que vous êtes rentable, un ROI négatif que vous perdez de l’argent.

Prenons un exemple concret. Sur le mois de janvier, vous avez placé 50 paris avec une mise totale de 500 euros (soit 10 euros par pari en moyenne). À la fin du mois, vous avez réalisé un bénéfice net de 40 euros. Votre ROI est donc : (40 / 500) × 100 = 8%. Cela signifie que pour chaque euro misé, vous avez gagné 8 centimes en moyenne.

Ce même calcul peut donner un résultat négatif. Si au lieu d’un bénéfice de 40 euros, vous aviez une perte de 30 euros, votre ROI serait : (-30 / 500) × 100 = -6%. Vous perdriez 6 centimes par euro misé.

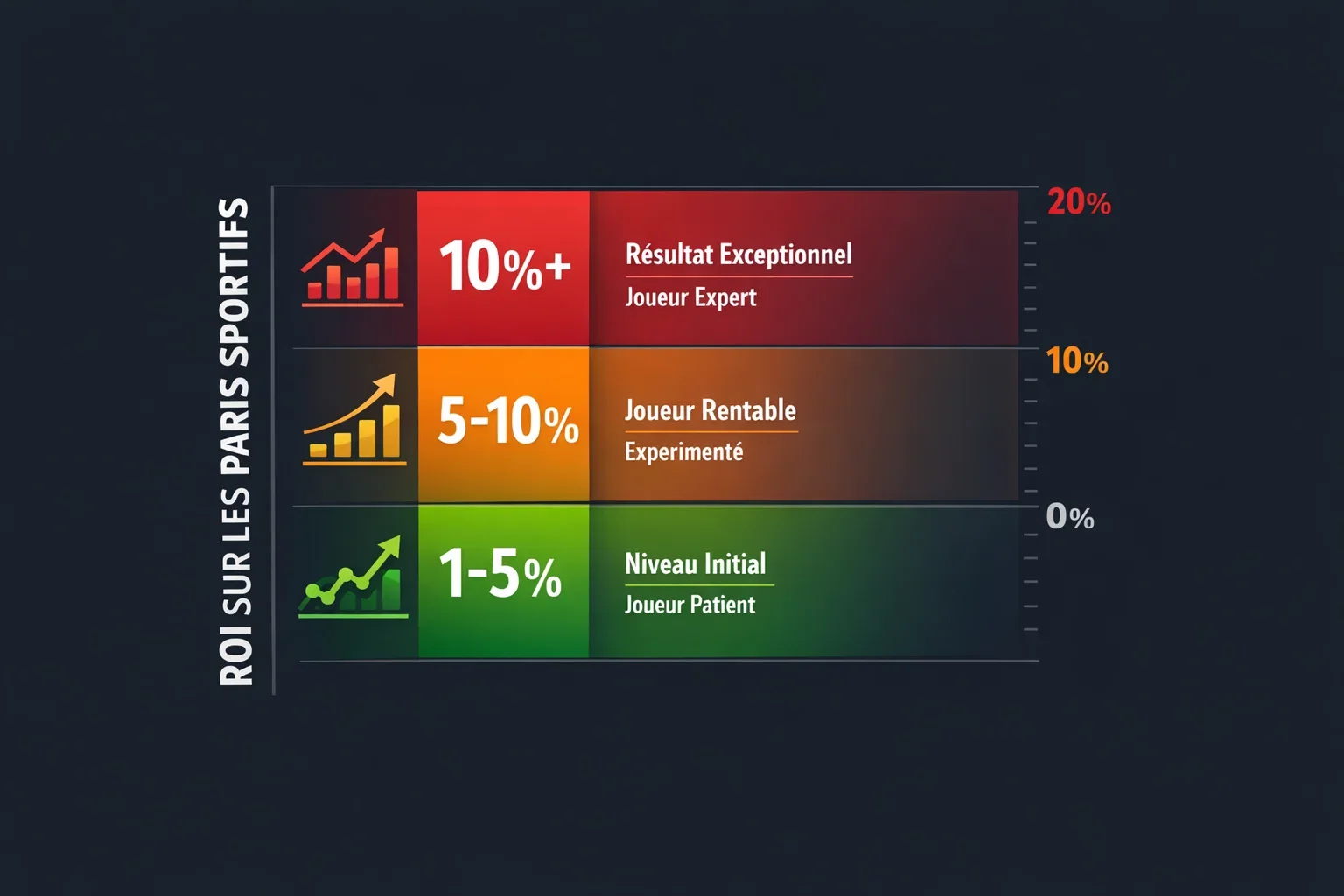

Qu’est-ce qu’un bon ROI ?

La question que tout parieur se pose : quel ROI dois-je viser pour être considéré comme rentable ? La réponse dépend de votre niveau d’ambition, mais voici les repères généralement admis dans la communauté des parieurs.

Un ROI entre 1% et 5% est considéré comme correct pour un parieur amateur sérieux. C’est suffisant pour être rentable sur le long terme, mais cela demande de la patience car les gains s’accumulent lentement.

Un ROI entre 5% et 10% est considéré comme bon, voire très bon. C’est le niveau atteint par les parieurs expérimentés qui ont développé une réelle expertise sur certains marchés.

Un ROI supérieur à 10% est exceptionnel et généralement difficile à maintenir sur le long terme. Les parieurs qui affichent de tels résultats sont soit des experts dans une niche très spécifique, soit ils n’ont pas encore accumulé assez de paris pour que la variance se lisse.

Il est crucial de comprendre que ces chiffres ne sont significatifs que sur un échantillon suffisant de paris. Un ROI de 20% sur 30 paris ne veut rien dire : la variance peut facilement produire de tels résultats par pur hasard. On considère généralement qu’il faut au minimum 500 paris, idéalement 1000 ou plus, pour que le ROI devienne un indicateur fiable de votre compétence réelle.

Le Yield : un synonyme souvent confondu

Dans le vocabulaire des paris sportifs, Yield et ROI sont souvent utilisés de manière interchangeable, et pour cause : ils désignent exactement la même chose. Le Yield, mot anglais signifiant « rendement », est simplement un autre nom pour le ROI.

La formule du Yield est identique : Yield = (Bénéfices / Mises totales) × 100. Certains préfèrent utiliser le terme Yield car il évoque mieux l’idée de rendement, comme on parlerait du rendement d’un placement financier. D’autres préfèrent ROI car c’est un terme plus universel.

Dans la pratique, lorsque vous voyez un tipster ou un service de pronostics afficher son « Yield de 7% », cela signifie exactement la même chose qu’un « ROI de 7% ». Ne vous laissez pas impressionner par un vocabulaire différent : c’est le même indicateur sous un autre nom.

Le ROC : mesurer la croissance de votre capital

Le ROC, acronyme de Return on Capital (retour sur capital), est un indicateur complémentaire au ROI. Là où le ROI mesure l’efficacité de vos mises, le ROC mesure l’évolution de votre bankroll. C’est la différence entre « combien je gagne par euro misé » et « de combien mon capital a augmenté ».

La formule du ROC est : ROC = (Bénéfices / Capital initial) × 100. Notez la différence avec le ROI : au dénominateur, on utilise le capital initial (votre bankroll de départ) et non le total des mises.

Reprenons notre exemple avec les mêmes chiffres, mais en ajoutant l’information sur le capital. Vous avez une bankroll de 1000 euros. Sur le mois, vous avez misé 500 euros au total et réalisé 40 euros de bénéfice. Votre ROI est de 8% (calculé précédemment), mais votre ROC est : (40 / 1000) × 100 = 4%. Votre capital a augmenté de 4% sur la période.

ROI vs ROC : quelle est la vraie différence ?

La différence entre ROI et ROC révèle des informations différentes sur votre activité de parieur. Le ROI mesure la qualité de vos sélections de paris : êtes-vous capable d’identifier des opportunités rentables ? Le ROC mesure la performance globale de votre gestion de bankroll : faites-vous croître efficacement votre capital ?

Un parieur peut avoir un excellent ROI mais un ROC modeste s’il mise prudemment, c’est-à-dire une petite fraction de sa bankroll sur chaque pari. À l’inverse, un parieur avec un ROI modeste peut avoir un ROC élevé s’il mise agressivement et que la chance lui sourit temporairement.

Voici un exemple illustratif. Deux parieurs, Alice et Bob, ont le même ROI de 5%. Alice a une bankroll de 1000 euros et mise 1% par pari (10 euros). Bob a la même bankroll mais mise 5% par pari (50 euros). Sur 100 paris, Alice a misé 1000 euros au total et gagné 50 euros (5% de ROI). Son ROC est de 5% (50/1000). Bob a misé 5000 euros au total et gagné 250 euros (5% de ROI). Son ROC est de 25% (250/1000).

Bob a fait croître son capital cinq fois plus vite qu’Alice avec le même ROI. Mais attention : si leur ROI avait été négatif, Bob aurait aussi perdu cinq fois plus vite. Le ROC reflète non seulement votre compétence mais aussi votre prise de risque.

Comment utiliser ces indicateurs au quotidien

Ces indicateurs ne sont pas des curiosités mathématiques à calculer une fois par an. Ils doivent faire partie de votre routine de parieur. Voici comment les intégrer concrètement.

Calculez votre ROI global régulièrement, au moins une fois par mois. C’est votre indicateur principal de rentabilité. Si votre ROI est négatif sur plusieurs mois consécutifs, vous devez sérieusement revoir votre approche avant de continuer à miser.

Calculez votre ROI par catégorie pour identifier vos forces et faiblesses. ROI par sport, par type de pari, par tranche de cotes, par compétition. Vous découvrirez peut-être que vous êtes très rentable sur le tennis mais perdant sur le football, ou excellent sur les paris à cotes moyennes mais mauvais sur les grosses cotes.

Suivez votre ROC mensuel pour visualiser la croissance de votre capital. Si votre ROI est stable mais votre ROC diminue, c’est peut-être le signe que vous misez moins agressivement qu’avant, ce qui peut être une bonne chose ou non selon votre stratégie.

Comparez vos indicateurs aux benchmarks de la communauté. Si vous affichez un ROI de 3% sur 500 paris, vous êtes dans la moyenne haute des parieurs sérieux. Si vous affichez 15%, soit vous êtes exceptionnel, soit vous n’avez pas encore assez de recul pour que la variance se normalise.

Les pièges à éviter dans l’interprétation

Plusieurs erreurs courantes faussent l’interprétation de ces indicateurs. La première est de tirer des conclusions sur un échantillon trop petit. Un ROI de 20% sur 50 paris peut facilement devenir un ROI de -5% sur les 50 paris suivants. Ne vous emballez pas trop vite, ni dans un sens ni dans l’autre.

La deuxième erreur est d’ignorer le contexte des cotes. Un ROI de 5% sur des cotes moyennes de 1.50 n’est pas comparable à un ROI de 5% sur des cotes moyennes de 3.00. Le premier demande un taux de réussite d’environ 70%, le second seulement 38%. Les deux sont difficiles à maintenir, mais de manières différentes.

La troisième erreur est de comparer des périodes de longueurs différentes. Un ROI mensuel et un ROI annuel ne sont pas directement comparables. Ramenez toujours vos indicateurs à des périodes équivalentes ou à un nombre de paris équivalent pour des comparaisons pertinentes.

La quatrième erreur est de négliger la variance. Même un excellent parieur avec un vrai avantage peut avoir des mois négatifs. Un ROI négatif sur un mois ne signifie pas que votre méthode est mauvaise, tout comme un ROI positif sur un mois ne prouve pas qu’elle est bonne. Seul le long terme fait foi.

Si vous voulez compléter cette lecture par un article expliquant comment mesurer et suivre ces données dans le temps, il est recommandé de consulter aussi tenir un journal de paris.

Au-delà des chiffres : le contexte compte

Les indicateurs de performance sont essentiels, mais ils ne racontent pas toute l’histoire. Un parieur avec un ROI de 3% qui parie sereinement dans le respect de sa bankroll est dans une meilleure situation qu’un parieur avec un ROI de 8% qui stresse à chaque pari et risque de craquer psychologiquement.

De même, un ROI stable de 4% sur trois ans est plus impressionnant qu’un ROI de 10% sur six mois. La consistance dans le temps est le vrai marqueur de compétence. Les coups de chance finissent toujours par s’équilibrer ; seul le skill persiste.

Enfin, n’oubliez pas que ces indicateurs mesurent le passé, pas le futur. Un excellent historique ne garantit pas que vous continuerez à être rentable. Les marchés évoluent, les bookmakers s’adaptent, et ce qui fonctionnait hier peut ne plus fonctionner demain. Restez humble, continuez à apprendre, et utilisez ces indicateurs comme des outils de progression, pas comme des trophées à exhiber.

La maîtrise du ROI, du ROC et du Yield est une étape indispensable pour tout parieur qui veut dépasser le stade de l’amateur. Ces chiffres vous disent la vérité sur vos performances, une vérité parfois difficile à entendre mais toujours utile. Calculez-les rigoureusement, interprétez-les intelligemment, et laissez-les guider votre progression vers une pratique plus rentable et plus sereine des paris sportifs.

Après avoir clarifié les différences entre ROI, ROC et yield, vous pouvez revenir sur parisportifbankroll pour continuer à construire une vision plus précise et chiffrée de la performance dans les paris sportifs.