À mesure que votre pratique des paris sportifs se sophistique, une question émerge naturellement : faut-il maintenir une seule bankroll globale ou la diviser en plusieurs bankrolls distinctes ? Pour les parieurs débutants, une bankroll unique suffit amplement. Mais pour les parieurs avancés qui diversifient leurs activités, la gestion multi-bankroll devient un outil puissant d’organisation, d’analyse et de gestion du risque.

Cet article explore les différentes raisons de diviser sa bankroll, les méthodes pour le faire efficacement, et les pièges à éviter. Vous découvrirez quand cette approche est pertinente et comment l’implémenter sans créer une complexité ingérable.

Pourquoi envisager plusieurs bankrolls

La division de bankroll n’est pas une complication gratuite. Elle répond à des besoins concrets qui apparaissent à mesure que votre activité de parieur se développe.

La première raison est la séparation par bookmaker. Si vous utilisez plusieurs opérateurs (ce qui est recommandé pour obtenir les meilleures cotes), il est utile de considérer chaque compte comme une sous-bankroll. Cela vous permet de suivre votre performance chez chaque bookmaker individuellement et de détecter si l’un d’eux vous limite ou vous désavantage.

La deuxième raison est la séparation par sport ou compétition. Un parieur peut être excellent sur le football européen mais médiocre sur le tennis. En séparant les bankrolls par sport, vous pouvez mesurer précisément votre rentabilité sur chaque domaine et ajuster votre allocation en conséquence. Cela évite qu’un sport déficitaire vampirise les gains d’un sport profitable.

La troisième raison est la séparation par stratégie. Si vous pratiquez à la fois le value betting classique et les surebets, ces deux activités ont des profils de risque très différents. Les maintenir dans des bankrolls séparées permet une analyse plus fine et une gestion du risque adaptée à chaque approche.

La quatrième raison est la protection psychologique. Compartimenter permet de limiter l’impact émotionnel d’une mauvaise série dans un domaine. Si votre bankroll tennis s’effondre, votre bankroll football reste intacte, ce qui peut vous aider à maintenir une perspective équilibrée.

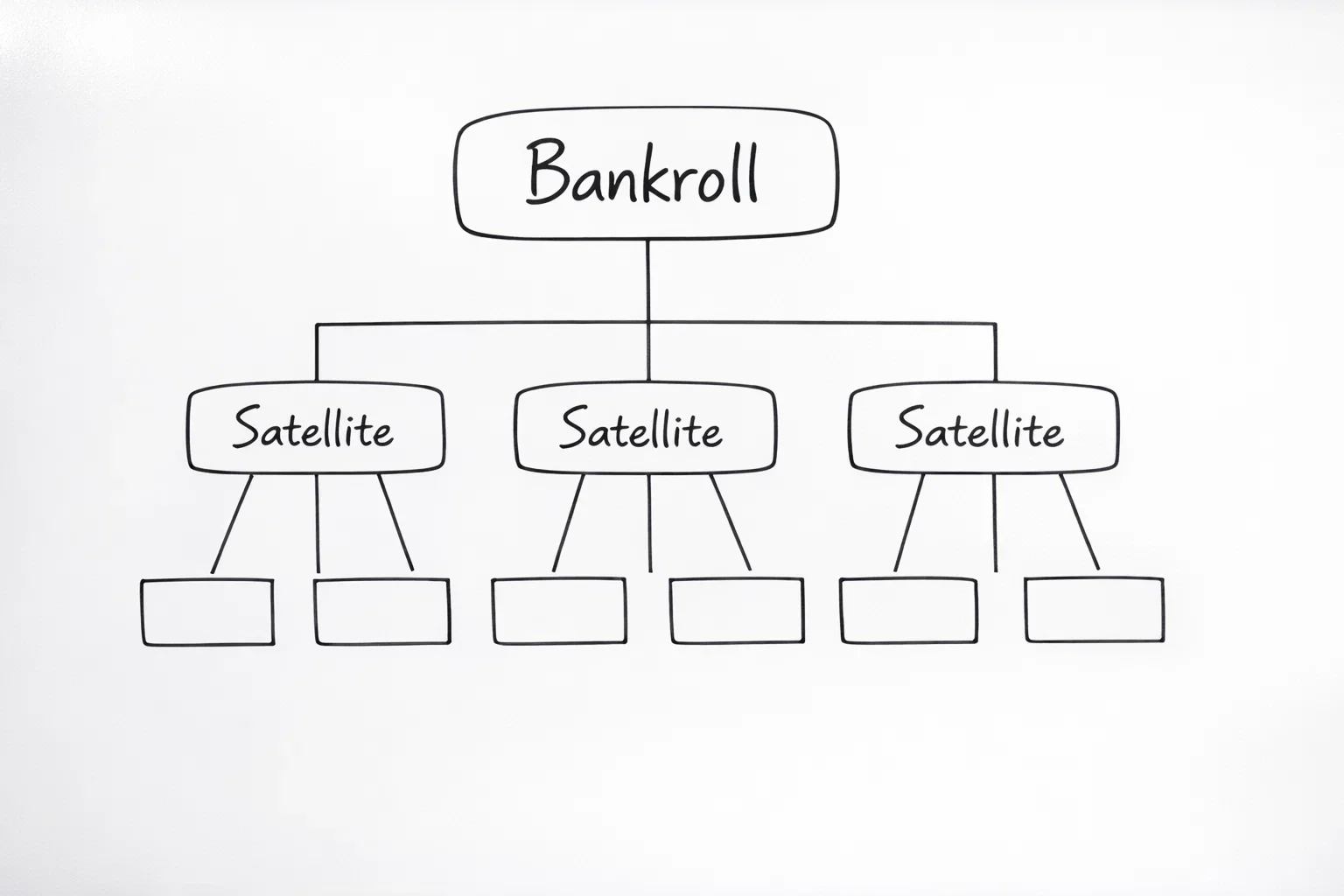

La structure de base : bankroll principale et satellites

Une approche courante consiste à maintenir une bankroll principale (le « tronc ») et plusieurs bankrolls satellites (les « branches »). Le tronc représente votre capital total dédié aux paris, tandis que les branches sont des allocations spécifiques pour différentes activités.

Concrètement, imaginons une bankroll totale de 5000 euros. Vous pourriez la structurer ainsi : 2000 euros pour le football (40%), 1500 euros pour le tennis (30%), 1000 euros pour le basketball (20%), et 500 euros pour les paris expérimentaux (10%). Chaque branche fonctionne de manière semi-indépendante avec ses propres règles de mise.

Le « tronc » n’existe pas physiquement comme un compte séparé. C’est plutôt la somme théorique de toutes vos branches. Son rôle est de permettre des rééquilibrages périodiques. Si votre bankroll football prospère tandis que votre bankroll tennis stagne, vous pouvez redistribuer une partie des gains du football vers le tennis ou vers une nouvelle activité.

Cette structure offre le meilleur des deux mondes : l’indépendance opérationnelle des branches et la flexibilité stratégique d’une vision globale.

Séparation par bookmaker : l’approche pratique

La séparation par bookmaker est souvent la première forme de multi-bankroll que rencontre un parieur. Elle découle naturellement du fait d’avoir plusieurs comptes.

Chaque compte bookmaker a son propre solde, et ce solde constitue de facto une sous-bankroll. L’erreur courante est de considérer ces soldes de manière isolée, sans vision d’ensemble. Un parieur peut avoir 500 euros chez Betclic, 300 chez Winamax, et 200 chez Unibet, et ne pas réaliser que sa bankroll totale est de 1000 euros.

La bonne approche est de centraliser le suivi même si les fonds sont dispersés. Tenez un tableau qui récapitule vos soldes chez chaque bookmaker et calcule le total. Ce total est votre vraie bankroll, celle sur laquelle vous devez baser vos calculs de mise.

Les transferts entre bookmakers (via retraits et dépôts) sont nécessaires pour maintenir un équilibre opérationnel. Si vous trouvez les meilleures cotes chez un bookmaker mais que ce compte est presque vide, vous devez pouvoir y transférer des fonds depuis un autre compte. Prévoyez ces mouvements et ne les comptez pas comme des gains ou des pertes.

Le suivi par bookmaker permet aussi de détecter les limitations. Si votre ROI est excellent chez tous les bookmakers sauf un où il est médiocre, ce bookmaker vous offre peut-être des cotes dégradées ou limite vos mises. Cette information est précieuse pour ajuster votre stratégie.

Séparation par sport : mesurer ses vraies compétences

La séparation par sport est particulièrement utile pour le développement de vos compétences. Elle vous oblige à regarder la réalité en face : êtes-vous vraiment bon sur tous les sports que vous pariez ?

La méthodologie est simple. Définissez un budget initial pour chaque sport que vous souhaitez couvrir. Ces budgets doivent refléter votre confiance et votre expertise perçue, mais aussi laisser de la place pour l’apprentissage. Un sport où vous débutez ne devrait pas recevoir 50% de votre capital.

Suivez ensuite les résultats de chaque sous-bankroll indépendamment. Après quelques mois et quelques centaines de paris, vous aurez une image claire de vos forces et faiblesses. Peut-être découvrirez-vous que vos « intuitions » sur le football sont en fait des biais coûteux, tandis que votre approche méthodique du tennis génère des profits constants.

Les rééquilibrages se font périodiquement, typiquement tous les trimestres. Analysez les performances de chaque sous-bankroll et décidez si vous souhaitez réallouer des fonds. Une sous-bankroll chroniquement déficitaire mérite réflexion : devez-vous y investir plus d’efforts pour vous améliorer, ou simplement abandonner ce sport ?

Un piège à éviter est la contamination croisée. Si votre bankroll tennis est épuisée, résistez à la tentation de piocher dans votre bankroll football pour « vous refaire » au tennis. Chaque sous-bankroll doit vivre ou mourir selon ses propres mérites.

Séparation par stratégie : adapter le risque

Différentes stratégies de paris ont des profils de risque radicalement différents. Les gérer dans une bankroll unique peut brouiller votre analyse et vous exposer à des risques mal calibrés.

Le value betting classique implique des mises régulières sur des cotes que vous estimez surévaluées. Le risque est modéré, la variance est significative, et les résultats se mesurent sur des centaines de paris.

Les surebets (paris d’arbitrage) sont théoriquement sans risque si correctement exécutés. Les marges sont faibles (1-3% par opération) mais la régularité est élevée. Le risque principal est opérationnel (erreur de calcul, pari annulé).

Le matched betting exploite les bonus des bookmakers avec un risque quasi nul si bien exécuté. C’est souvent une activité de démarrage pour constituer une bankroll initiale.

Les paris long terme (vainqueur de championnat, meilleur buteur) immobilisent du capital pendant des mois. Ils nécessitent une bankroll dédiée car ce capital n’est pas disponible pour d’autres paris.

Chaque stratégie mérite sa propre sous-bankroll avec des règles de mise adaptées. Le Kelly agressif peut convenir au matched betting sans risque, tandis qu’un Kelly très fractionné est préférable pour le value betting.

Gérer la complexité : ne pas sombrer dans l’usine à gaz

Le danger de la multi-bankroll est de créer une complexité ingérable. Si vous passez plus de temps à gérer vos bankrolls qu’à analyser des paris, quelque chose ne va pas.

Quelques principes pour garder le contrôle. Limitez le nombre de sous-bankrolls à ce qui est vraiment nécessaire. Trois à cinq sous-bankrolls est généralement suffisant. Au-delà, la surcharge administrative devient contre-productive.

Automatisez le suivi autant que possible. Un tableur bien conçu ou une application comme Bet-Analytix peut gérer plusieurs bankrolls sans effort supplémentaire significatif.

Définissez des règles claires pour chaque sous-bankroll et tenez-vous-y. Pourcentage de mise, critères de rééquilibrage, conditions d’abandon. Ces règles évitent les décisions ad hoc qui sont souvent des erreurs émotionnelles.

Faites des bilans réguliers mais pas obsessionnels. Un point mensuel ou trimestriel suffit pour la plupart des parieurs. Vérifier vos bankrolls quotidiennement crée du stress inutile et encourage les ajustements prématurés.

Quand revenir à une bankroll unique

La multi-bankroll n’est pas une fin en soi. Dans certaines situations, revenir à une bankroll unique peut être la meilleure décision.

Si votre activité se simplifie naturellement, par exemple si vous abandonnez plusieurs sports pour vous concentrer sur un seul, la multi-bankroll perd sa raison d’être. Un seul sport, un seul bookmaker principal, une seule stratégie : une seule bankroll suffit.

Si la gestion multi-bankroll génère plus de stress qu’elle n’en élimine, c’est un signe que l’approche ne vous convient pas. Certains parieurs fonctionnent mieux avec une vision unifiée de leur capital.

Si vos sous-bankrolls sont devenues trop petites pour être viables individuellement, la consolidation s’impose. Une bankroll de 50 euros ne permet pas une gestion sérieuse avec des mises significatives.

La multi-bankroll est un outil, pas un dogme. Utilisez-la quand elle vous aide, abandonnez-la quand elle vous complique la vie. La flexibilité est une vertu dans les paris sportifs comme ailleurs.

La vision d’ensemble : ne jamais perdre le total de vue

Quelle que soit votre structure de bankrolls, ne perdez jamais de vue le montant total que vous avez engagé dans les paris sportifs. C’est ce total qui détermine votre exposition réelle au risque.

Il est facile de se rassurer en regardant chaque sous-bankroll individuellement. « J’ai perdu 30% de ma bankroll tennis, mais ce n’est que 300 euros. » Cette rationalisation ignore que ces 300 euros font partie de votre patrimoine et que les pertes s’additionnent.

Maintenez toujours un tableau récapitulatif qui montre votre bankroll totale, sa répartition actuelle, et son évolution dans le temps. Ce tableau est votre tableau de bord principal. Les sous-bankrolls sont des outils d’analyse et d’organisation, mais le total est la réalité financière.

La gestion multi-bankroll, bien exécutée, peut significativement améliorer votre pratique des paris sportifs. Elle apporte clarté, discipline et insights que la bankroll unique ne peut pas fournir. Mais elle demande rigueur et organisation. Si vous êtes prêt à investir cet effort, les bénéfices en valent la peine. Sinon, une bankroll unique bien gérée reste une excellente approche.