Unité de Mise Paris Sportifs

La vérité que les bookmakers ne veulent pas que vous sachiez sur les mises

Laissez-moi vous raconter comment j’ai failli tout perdre en une semaine. C’était en février 2019, j’avais une bankroll de 1500 euros, et je pensais avoir trouvé le filon : les matchs de Serie B italienne. Première mise : 150 euros sur Pescara. Gagné. Deuxième mise : 200 euros sur Benevento. Gagné. Troisième mise, gonflé par la confiance : 400 euros sur Crotone. Perdu. Quatrième mise, pour me refaire : 500 euros. Perdu. En quatre paris, j’étais passé de 1500 à 450 euros. Pourquoi ? Parce que je n’avais aucune notion d’unité de mise.

L’unité de mise, c’est le concept le plus simple et pourtant le plus ignoré des paris sportifs. C’est littéralement la différence entre survivre des années et tout perdre en quelques jours. Pourtant, combien de parieurs savent vraiment calculer leur unité optimale ? Combien respectent religieusement leurs limites de mise ? Très peu. Et c’est exactement pour ça que les bookmakers roulent en Porsche pendant que vous checkez votre compte en banque avant de faire les courses.

Ce qui est fascinant, c’est que le concept d’unité de mise existe depuis que les jeux d’argent existent. Les joueurs de poker l’appellent « bankroll management », les traders parlent de « position sizing », mais le principe reste identique : ne jamais risquer plus que ce que vous pouvez vous permettre de perdre sur une seule décision. Simple en théorie, impossible en pratique quand les émotions s’en mêlent.

Aujourd’hui, on va décortiquer ce concept jusqu’à l’os. Je vais vous montrer exactement comment calculer votre unité de mise idéale selon votre profil, votre bankroll, et vos objectifs. Mais surtout, je vais vous expliquer pourquoi 90% des méthodes qu’on trouve sur internet sont dangereuses et comment éviter les pièges classiques qui ruinent les parieurs, même expérimentés.

Les méthodes de calcul : du basique au sophistiqué

Commençons par la base absolue. Une unité de mise, c’est un pourcentage fixe de votre bankroll que vous décidez de risquer sur un pari. Point. Pas plus compliqué que ça. Si vous avez 1000 euros et que votre unité est de 2%, vous misez 20 euros. Fin de l’histoire. Enfin, presque.

La méthode classique : division par 100

C’est la méthode que tout le monde recommande et celle que personne ne suit vraiment. Vous prenez votre bankroll, vous divisez par 100, et voilà votre unité de mise. Avec 1000 euros, une unité = 10 euros. C’est propre, c’est simple, c’est mathématique. C’est aussi complètement inadapté à la réalité pour plusieurs raisons.

D’abord, cette méthode suppose que tous vos paris ont la même valeur, le même risque, la même importance. Or, parier sur le PSG contre Troyes à domicile n’a rien à voir avec parier sur un match de Championship anglaise un mardi soir pluvieux. La valeur perçue, le niveau d’information, la confiance, tout est différent. Miser la même somme sur les deux, c’est comme porter la même tenue à un mariage et à la plage.

Ensuite, diviser par 100 suppose que vous pouvez psychologiquement supporter de perdre 20 à 30 unités de suite. Parce que ça arrive. Plus souvent qu’on ne le croit. Si vous n’avez jamais vécu une série de 15-20 paris perdants, c’est soit que vous ne pariez pas depuis longtemps, soit que vous mentez. Avec la méthode classique, une mauvaise série vous fait perdre 20-30% de votre capital. Supportable mathématiquement, insupportable psychologiquement.

La méthode ajustée selon le profil de risque

C’est là que ça devient intéressant. Au lieu d’appliquer bêtement une division par 100, on adapte selon votre tolérance au risque et votre expérience :

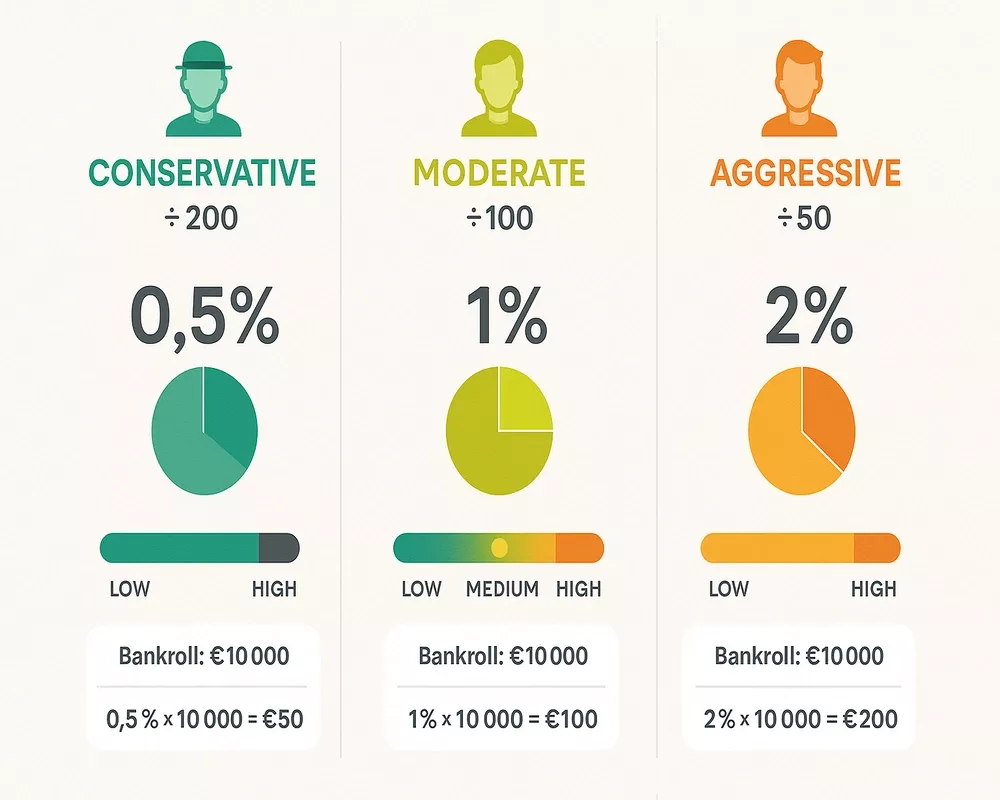

Pour les ultra-conservateurs (débutants ou traumatisés par des pertes) :

- Division par 200 (0.5% par unité)

- Maximum 3 unités sur un seul pari

- Jamais plus de 5 unités en jeu simultanément

Pour les modérés (6 mois à 2 ans d’expérience) :

- Division par 100 (1% par unité)

- Maximum 5 unités sur un pari exceptionnel

- Maximum 10 unités en jeu simultanément

Pour les agressifs (2 ans+ avec track record positif) :

- Division par 50 (2% par unité)

- Maximum 3 unités sur un seul pari quand même

- Maximum 15 unités en jeu simultanément

J’insiste sur un point : être agressif ne veut pas dire être stupide. Même avec une approche agressive, on ne mise jamais plus de 6% de sa bankroll sur un seul pari. Jamais. Les mecs qui balancent 20-30% sur un « coup sûr », ce ne sont pas des parieurs agressifs, ce sont des futurs ruinés.

La méthode dynamique basée sur la performance

C’est ma méthode préférée, celle que j’utilise depuis trois ans. L’idée est simple : votre unité de mise évolue selon votre performance récente. Vous êtes en forme ? Vous augmentez légèrement. Vous traversez une mauvaise passe ? Vous réduisez.

Concrètement, voici comment je procède :

Je calcule mon ROI sur les 30 derniers jours. S’il est positif de plus de 10%, j’augmente mon unité de base de 25%. S’il est entre 0 et 10%, je garde la même unité. S’il est négatif, je réduis mon unité de 25% pour le mois suivant.

Exemple concret : janvier, je mise 20 euros par unité (2% de 1000 euros). Je finis le mois avec un ROI de 15%. En février, je passe à 25 euros par unité. Si février est négatif, en mars je redescends à 20 euros, voire 15 euros si la perte est importante.

Cette méthode a deux avantages énormes. Premièrement, elle vous protège pendant les mauvaises passes en réduisant automatiquement votre exposition. Deuxièmement, elle vous permet de capitaliser sur vos périodes de forme sans prendre de risques démesurés.

Tableau de conversion : trouvez votre configuration idéale

Maintenant, passons au concret avec un tableau de conversion détaillé. Ce tableau, je l’ai affiné pendant des années en observant des centaines de parieurs. Il n’est pas parfait, mais c’est un excellent point de départ.

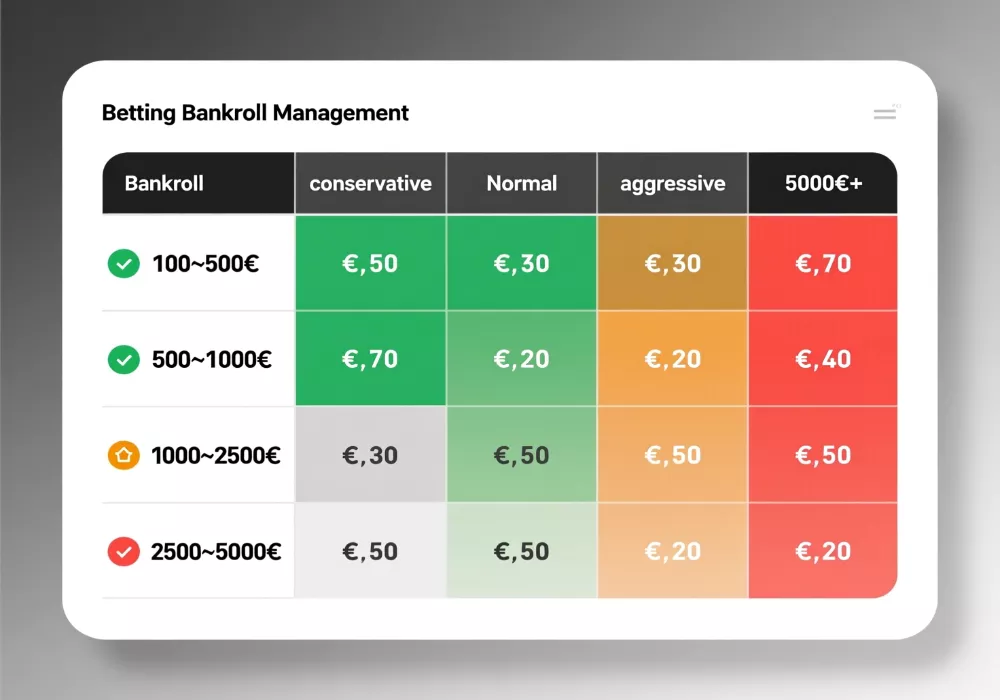

Pour une bankroll de 100 à 500 euros :

- Profil prudent : 1-2 euros par unité (50 à 100 unités)

- Profil normal : 2-5 euros par unité (50 unités)

- Profil agressif : 5-10 euros par unité (20-50 unités)

- Mise maximum conseillée : 3 unités (15-30 euros)

Pour une bankroll de 500 à 1000 euros :

- Profil prudent : 5 euros par unité (100-200 unités)

- Profil normal : 10 euros par unité (50-100 unités)

- Profil agressif : 20 euros par unité (25-50 unités)

- Mise maximum conseillée : 5 unités (25-100 euros)

Pour une bankroll de 1000 à 2500 euros :

- Profil prudent : 10 euros par unité (100-250 unités)

- Profil normal : 20-25 euros par unité (40-100 unités)

- Profil agressif : 40-50 euros par unité (20-60 unités)

- Mise maximum conseillée : 4 unités (40-200 euros)

Pour une bankroll de 2500 à 5000 euros :

- Profil prudent : 25 euros par unité (100-200 unités)

- Profil normal : 50 euros par unité (50-100 unités)

- Profil agressif : 100 euros par unité (25-50 unités)

- Mise maximum conseillée : 3 unités (75-300 euros)

Pour une bankroll de 5000 euros et plus :

- C’est là que ça devient personnel

- Minimum 100 unités recommandées

- Maximum 2-3% par mise standard

- Les limites des bookmakers deviennent le facteur limitant

Notez bien : ces chiffres sont des suggestions, pas des règles gravées dans le marbre. Si vous ne dormez pas la nuit après avoir misé 3 unités, c’est que vous misez trop, peu importe ce que dit le tableau.

Ajustement selon les cotes : l’erreur que tout le monde fait

Voici une vérité qui va en surprendre plus d’un : miser la même unité sur une cote à 1.30 et sur une cote à 5.00, c’est une erreur monumentale. Pourtant, c’est ce que font 80% des parieurs. Ils ont leur mise standard et ils l’appliquent partout. Résultat ? Ils prennent trop de risques sur les gros outsiders et pas assez de value sur les favoris.

La relation entre cote et unité de mise n’est pas linéaire. Ce n’est pas parce qu’une cote est deux fois plus élevée que vous devez miser deux fois moins. C’est plus subtil que ça. Voici comment j’ajuste personnellement :

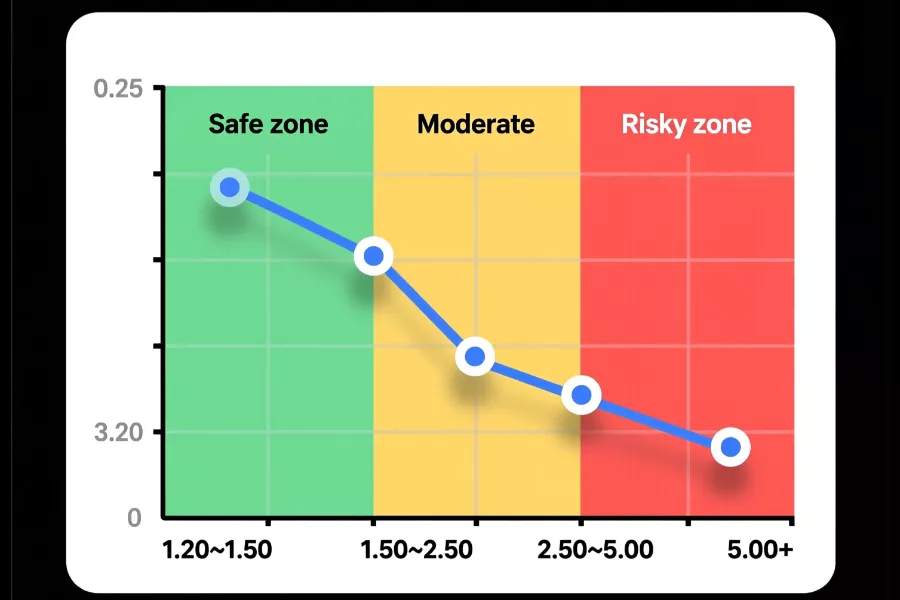

Pour les cotes entre 1.20 et 1.50 :

C’est le piège classique. Ces cotes semblent « sûres » donc on a tendance à charger. Erreur fatale. Un échec à 1.30, c’est 77% de probabilité de réussite selon le bookmaker. Ça veut dire qu’il va perdre une fois sur quatre. Si vous misez 5 unités à chaque fois, une perte vous fait reculer de l’équivalent de 20 paris gagnés à une unité. Le calcul est vite fait.

Ma règle : maximum 2 unités, et seulement si j’ai une vraie conviction. Sinon, j’évite ces cotes. Le ratio risque/récompense est rarement intéressant.

Pour les cotes entre 1.50 et 2.50 :

C’est la zone de confort, celle où le ratio risque/récompense est optimal. C’est là que je place 70% de mes paris. Mon système :

- Cote 1.50-1.70 : 1 à 3 unités selon la confiance

- Cote 1.70-2.00 : 1 à 2.5 unités

- Cote 2.00-2.50 : 1 à 2 unités maximum

Pourquoi je réduis quand la cote augmente ? Parce que la variance augmente aussi. Plus la cote est élevée, plus les séries de pertes sont probables et longues. En réduisant légèrement la mise, je lisse cette variance.

Pour les cotes entre 2.50 et 5.00 :

On entre dans la zone des outsiders. Ici, la variance est votre ennemie jurée. Vous pouvez avoir raison sur l’analyse et perdre 10 fois de suite. C’est normal, c’est les probabilités. Ma stratégie :

- Jamais plus d’une unité

- Souvent 0.5 unité

- Maximum 3 paris de ce type en simultané

L’erreur classique, c’est de se dire « bon, c’est une cote à 4.00, je mets juste 10 euros pour le fun ». Ces 10 euros « pour le fun » s’accumulent et peuvent représenter 20-30% de vos mises mensuelles. C’est là que votre ROI s’effondre.

Pour les cotes au-delà de 5.00 :

Soyons clairs : c’est de la loterie. Peu importe votre analyse, au-delà de 5.00, la part de chance devient prépondérante. Ça ne veut pas dire qu’il ne faut jamais jouer ces cotes, mais il faut les traiter pour ce qu’elles sont : des paris à très haute variance.

Mon approche : 0.25 à 0.5 unité maximum, et je les considère comme un budget « divertissement » séparé. Sur 100 euros de mises mensuelles, maximum 5-10 euros sur ces cotes folles.

Gestion des paris combinés : la formule que personne n’applique

Les combinés, c’est le crack cocaine des paris sportifs. Tout le monde sait que c’est mauvais, tout le monde en fait quand même. Alors plutôt que de vous dire « ne faites jamais de combinés » (conseil que vous n’écouterez pas), voyons comment les gérer intelligemment.

La première règle : un combiné n’est pas une façon de gagner plus, c’est une façon de perdre moins en misant moins. Si vous faites des combinés pour transformer 10 euros en 1000, vous avez déjà perdu.

Ma formule pour les doubles et triples :

Pour un double (2 sélections), je calcule ainsi :

- Probabilité combinée = P1 × P2

- Si probabilité > 40%, mise maximum = 1 unité

- Si probabilité entre 25 et 40%, mise maximum = 0.5 unité

- Si probabilité < 25%, mise maximum = 0.25 unité

Exemple : deux matchs à 1.60 chacun. Probabilité implicite de chaque : 62.5%. Probabilité combinée : 39%. Je peux miser jusqu’à 0.5 unité.

Pour un triple, divisez par deux les montants ci-dessus. Pour un quadruple et plus… ne le faites pas. Sérieusement.

Le système que j’utilise personnellement :

Je m’autorise un budget « combinés » séparé représentant maximum 10% de mes mises mensuelles. Si je mise 1000 euros par mois, 100 euros maximum en combinés. Ces 100 euros, je les divise en 20 combinés de 5 euros. Oui, c’est peu par combiné. C’est le but.

Sur ces 20 combinés, statistiquement, j’en gagne 2-3. Avec des cotes moyennes autour de 4-5, je sors à peu près à l’équilibre, parfois avec un petit profit. L’important, c’est que je ne ruine pas mon ROI global avec des combinés stupides.

Exemples pratiques : des cas réels décortiqués

Assez de théorie, passons à la pratique avec des exemples tirés de mon historique personnel.

Cas n°1 : Le match piège de Ligue 1

Février 2023, Lens reçoit Monaco. Lens est en forme, Monaco galère, les cotes sont à 2.20 pour Lens. Ma bankroll : 2000 euros, mon unité standard : 20 euros. Premier réflexe : miser 2 unités (40 euros) car j’ai confiance. Mais je creuse : Monaco n’a perdu qu’une fois en 10 matchs à l’extérieur contre le top 6. L’absence de Fofana pour Lens n’est pas reflétée dans les cotes. Je réduis à 1 unité. Le match finit 0-0. La discipline m’a sauvé 20 euros.

Cas n°2 : L’outsider en Coupe

Coupe de France, janvier 2024. Un club de National affronte Marseille. Cote à 12.00 pour le National. Normalement, je ne touche pas ces cotes. Mais j’ai une info : Marseille aligne une équipe C, le coach l’a dit en conf de presse mais les cotes n’ont pas bougé. Je décide de tenter 0.25 unité, soit 5 euros. L’outsider gagne 2-1. Gain : 60 euros. Mais attention, c’est l’exception, pas la règle.

Cas n°3 : La série noire gérée

Mars 2023, ma pire série ever. 14 paris perdants en 8 jours. Avec mes mises standard de 2 unités, j’aurais perdu 28 unités, soit 560 euros sur 2000. Mais j’applique ma règle de réduction après 5 pertes consécutives : je passe à 1 unité, puis 0.5 unité après 10 pertes. Perte finale : 16 unités (320 euros). La différence ? 240 euros sauvés grâce à la gestion adaptative.

Cas n°4 : Le faux bon plan

Un pote me dit : « PSG gagne à coup sûr contre Clermont, mets ta maison dessus. » Cote à 1.15. Avec 2000 euros de bankroll, la tentation de mettre 500 euros pour gagner 75 euros « facilement ». Je résiste, mise standard de 2 unités (40 euros). PSG fait match nul. Mon pote a perdu 500 euros, j’ai perdu 40. La différence ? Il a arrêté les paris, je continue encore aujourd’hui.

Évolution des unités dans le temps : votre roadmap personnelle

Votre unité de mise n’est pas gravée dans le marbre. Elle doit évoluer, mais pas n’importe comment. Voici ma méthode d’évolution progressive, testée sur 5 ans :

Phase 1 : Les 6 premiers mois

Gardez la même unité, quoi qu’il arrive. Même si vous doublez votre bankroll (peu probable), même si vous perdez 50% (ça arrive). Ces 6 mois servent à créer l’habitude, la discipline. Ajuster trop tôt, c’est comme changer de régime toutes les semaines : contre-productif.

Phase 2 : Mois 7-12

Première réévaluation. Si votre bankroll a augmenté de plus de 50%, vous pouvez augmenter votre unité de 25%. Pas plus. Si elle a baissé, réduisez proportionnellement. L’objectif : survivre à la première année, pas devenir millionnaire.

Phase 3 : Année 2

Réévaluation trimestrielle. Votre système doit être rodé, vos émotions mieux contrôlées. Vous pouvez maintenant ajuster plus finement :

- ROI trimestriel > 20% : +25% sur l’unité

- ROI entre 10 et 20% : +10% sur l’unité

- ROI entre 0 et 10% : unité stable

- ROI négatif : -25% sur l’unité

Phase 4 : Année 3 et plus

Vous êtes un survivant. Respect. Maintenant, votre unité peut devenir plus sophistiquée :

- Unités différentes par sport

- Ajustement mensuel possible

- Système de mise variable selon la valeur détectée

- Introduction prudente de stratégies avancées (Kelly fractionné, etc.)

L’erreur fatale, c’est d’aller trop vite. J’ai vu des mecs passer de 10 euros à 100 euros d’unité en deux mois après une bonne série. Trois mois plus tard, ils étaient ruinés. La progression doit être logarithmique, pas exponentielle.

La psychologie derrière l’unité : pourquoi votre cerveau est votre ennemi

Le plus grand obstacle à une bonne gestion d’unité, ce n’est pas les maths, c’est votre cerveau. Notre psychologie n’est absolument pas câblée pour les probabilités long terme. On est programmés pour la survie immédiate, pas pour l’optimisation statistique sur 1000 événements.

Prenons l’effet de récence. Vos trois derniers paris sont gagnants ? Votre cerveau vous dit d’augmenter les mises, que vous êtes « chaud ». Bullshit. Les probabilités ne fonctionnent pas comme ça. Chaque pari est indépendant. Mais essayez d’expliquer ça à votre système limbique après trois victoires consécutives.

L’aversion à la perte est encore pire. Perdre 50 euros fait deux fois plus mal que gagner 50 euros fait plaisir. C’est prouvé scientifiquement. Résultat ? Après une perte, on veut se refaire, on augmente la mise suivante. C’est exactement l’inverse de ce qu’il faut faire.

La solution ? Des règles strictes, écrites, non négociables. Voici les miennes :

- Jamais de décision de mise sous émotion. Si je viens de perdre ou gagner un gros pari, j’attends 24h avant le prochain.

- Les mises sont décidées la veille. Le jour du match, je ne peux plus changer. Ça évite les décisions impulsives.

- Revue hebdomadaire obligatoire. Chaque dimanche, je vérifie si j’ai respecté mes unités. Spoiler : je dérape encore parfois.

- La règle du tiers. Si je suis tenté de miser X, je commence par miser X/3. Je peux augmenter après réflexion, mais souvent, ce tiers me suffit.

Le plus important : accepter que votre cerveau va vous mentir. Constamment. Les biais cognitifs ne disparaissent pas avec l’expérience, ils deviennent juste plus subtils. La seule défense, c’est un système rigide qui ne laisse pas de place à l’interprétation.

Les erreurs classiques : ce qui tue 90% des bankrolls

Après avoir vu des centaines de parieurs se planter, les patterns sont toujours les mêmes. Voici le top 5 des erreurs qui tuent les bankrolls :

Erreur n°1 : Le « cette fois c’est différent »

C’est le classique. Vous avez une règle de 3 unités maximum, mais là, c’est le derby, vous avez une info en or, les planètes sont alignées. Vous misez 8 unités. Il perd. Surprise ? Non. Les exceptions tuent plus de bankrolls que les mauvais paris.

Erreur n°2 : La mise émotionnelle

Votre équipe de cœur joue. Impossible de rester objectif. Vous misez 5 unités « pour le plaisir ». C’est exactement comme ça que j’ai perdu 400 euros sur l’OM en 2020. Règle d’or : ne jamais parier sur son équipe, ou alors 0.5 unité maximum.

Erreur n°3 : L’unité variable selon l’humeur

Lundi, prudent, 1 unité. Vendredi, après trois bières, 5 unités. Weekend, pour l’adrénaline, 3 unités. C’est n’importe quoi. L’unité doit être définie à froid et respectée à chaud.

Erreur n°4 : Ignorer les frais

Votre bookmaker prend 2% sur les retraits ? Les virements coûtent 1 euro ? Ces « détails » peuvent bouffer 5-10% de vos gains annuels. Incluez-les dans vos calculs d’unité.

Erreur n°5 : Le all-in déguisé

« Je ne mets que 3 unités par pari, je suis discipliné. » Sauf que vous avez 15 paris en cours. C’est 45 unités en jeu, presque la moitié de votre bankroll. Un bad run et vous êtes mort.

Ma méthode personnelle après 7 ans d’évolution

Après toutes ces années, voici exactement comment je gère mes unités aujourd’hui. Ce système n’est pas parfait, mais il m’a permis de transformer 500 euros en bankroll cinq chiffres :

Structure de base :

- Bankroll divisée en 150 unités (plus conservateur que la moyenne)

- Trois niveaux de mise : 0.5, 1, et 1.5 unité

- Jamais plus de 2 unités, même pour le pari du siècle

- Maximum 8 unités en jeu simultanément

Critères de décision :

- 0.5 unité : cote supérieure à 3.00 ou confiance < 60%

- 1 unité : cote entre 1.70 et 3.00 avec confiance > 60%

- 1.5 unité : cote entre 1.50 et 2.20 avec confiance > 70%

- 2 unités : uniquement 2-3 fois par mois sur des opportunités exceptionnelles

Ajustements dynamiques :

- Après 5 pertes consécutives : toutes les mises divisées par 2

- Après profit de 20 unités sur un mois : augmentation de 10% le mois suivant

- Bankroll < 100 unités : pause obligatoire et refinancement

Règles non négociables :

- Pas de paris après 23h (fatigue = mauvaises décisions)

- Pas de paris sous influence (alcool, colère, euphorie)

- Revue mensuelle obligatoire avec ajustements si nécessaire

- Export des données chaque semaine (au cas où)

Ce système peut paraître rigide, mais c’est cette rigidité qui m’a sauvé des dizaines de fois. La liberté dans les paris sportifs, c’est paradoxalement la discipline absolue.

Si vous souhaitez approfondir ce sujet avec une comparaison entre des logiques de mise fixes et variables, il est très utile de continuer avec mise fixe ou mise variable.

Conclusion : votre unité de mise, votre meilleure amie ou votre pire ennemie

L’unité de mise, c’est le truc le plus chiant des paris sportifs. C’est mathématique, c’est rigide, c’est frustrant. C’est aussi ce qui fera la différence entre être encore là dans 5 ans avec une belle bankroll, ou avoir abandonné après 6 mois en ayant tout perdu.

La vérité brutale, c’est que votre edge (avantage) sur les bookmakers est probablement minuscule. Si vous avez 3-5% de ROI long terme, vous êtes déjà excellent. Avec une si petite marge, la moindre erreur de gestion vous met dans le rouge. L’unité de mise, c’est votre filet de sécurité.

Ne cherchez pas la formule parfaite, elle n’existe pas. Cherchez la formule qui vous correspond, celle que vous pouvez suivre même quand ça va mal, surtout quand ça va mal. Commencez conservateur, très conservateur. Vous aurez toute votre vie pour devenir agressif si vous survivez aux premières années.

Et rappelez-vous : dans les paris sportifs, ce n’est pas celui qui gagne le plus vite qui s’enrichit, c’est celui qui perd le plus lentement. Votre unité de mise, c’est votre régulateur de vitesse sur l’autoroute du betting. Trop vite, vous vous crashez. Trop lent, vous n’arrivez nulle part. Le bon rythme, c’est celui que vous pouvez tenir pendant des années sans vous épuiser ni vous ennuyer.

Maintenant, prenez votre bankroll actuelle, divisez-la par 100, et notez le résultat. C’est votre nouvelle unité de mise. Respectez-la pendant un mois complet, quoi qu’il arrive. Après un mois, revenez lire cet article. Vous verrez les choses différemment, promis. La gestion d’unité, c’est comme le sport : la théorie ne remplace jamais la pratique, mais sans théorie, la pratique ne mène nulle part.

Après avoir compris comment fonctionne l’unité de mise dans les paris sportifs et pourquoi cette notion est essentielle pour préserver la cohérence d’une bankroll, vous pouvez revenir sur parisportifbankroll afin de poursuivre votre lecture des méthodes de staking.